Der Kreditgeber ist abgereist – die Schulden sind geblieben. Und sie sind teurer geworden. So könnte man die Lage zum Zeitpunkt der Abreise der turnusmäßigen IWF-Mission aus der Ukraine beschreiben.

Öffentliche Erklärungen zur „Fortführung der Gespräche zur Erneuerung des Stand-by-Programms“ sowie zu „einem produktiven Dialog mit der ukrainischen Seite“ lassen sich in einer Pressemeldung des IWF nach der anderen lesen, aber reale Anzeichen für einen Fortschritt, die den Glauben an eine zukünftige Unterzeichnung eines Abkommens stärken würden, sind nicht zu erkennen.

Die Ergebnisse von Regierungsmaßnahmen in Bezug auf eine Senkung des Haushaltsdefizits, der Optimierung der Energiepreise sind gleich Null. Die Politik, die nach Abschluss des vorangegangenen Jahres zu einem verdeckten Defizit in Höhe von etwa 80 Mrd. Hrywnja geführt hat, weist keine Modifikationen auf, weshalb es schwierig ist, von irgendwelchen Bewegungen in den Gesprächen mit dem Fonds auch nur zu sprechen.

Wenn überhaupt etwas getan wurde, dann hinsichtlich einer verbesserten Regulierung des Bankensektors. Allerdings gelangen der Regierung keine spürbaren Schritte im ökonomischen Bereich, um den Bankern neue Kunden zuzuführen und der Finanzsektor die Kreditierung der Wirtschaft wieder aufnehmen kann. Entsprechend auch hier bislang – ein Minuszeichen.

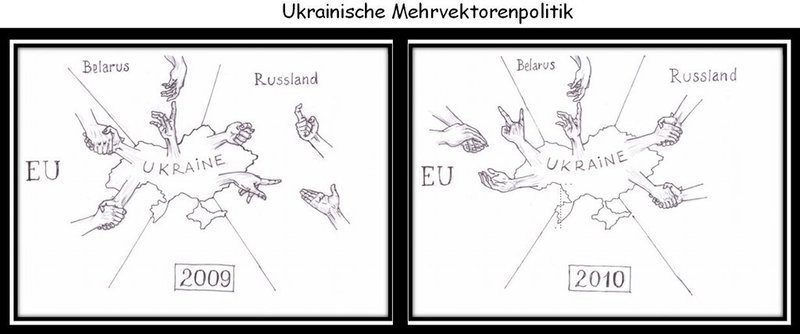

Also, wie lassen sich die positiven Untertöne in den öffentlichen Erklärungen des IWF zur Ukraine erklären? Außer mit einem politischen Moment, welches selbstverständlich auch nicht außer Acht gelassen werden darf. De facto existieren für den IWF zwei Herangehensweisen in Bezug auf die Ukraine. Erstens: Keine weiteren Kredittranchen, wenn nicht die wichtigsten Bedingungen erfüllt sind, aber für einen weiteren Einfluss auf die Ukraine Gebrauch vom Recht des Gläubigers zu machen, um nicht die Kontrolle über die geopolitischen Entscheidungen der ukrainischen Führungsspitze zu verlieren. Zweitens: Bereitstellung einer neuen Finanzierung, während eine pro-europäische (und nicht pro-russische) Integration der Ukraine auf den Plan gerufen wird.

Und angesichts des Deja vu-Gefühls, das beim Lesen jeder rituell anmutenden Pressemitteilung zu den Resultaten der Arbeit der Mission und der Verlautbarungen der ukrainischen Führungsspitze aufkommt, wurde bislang der erste Weg gewählt.

Das ökonomische Saufgelage…

Über die Rezession der ukrainischen Ökonomie sprechen heute, notabene, nicht nur Arbeitsscheue. Der Abfall des industriellen Produktionsvolumens, der flaue Metallmarkt, die hohe Erwartungshaltung in Hinblick auf eine Währungsabwertung seitens der Bevölkerung tragen nicht zur Belebung der Wirtschaft bei. Ihrerseits hat die Regierung bislang keine einzige Maßnahme zur Stabilisierung der Situation ergriffen.

Der Abfall der industriellen Produktion übertrifft im Februar selbst die pessimistischsten Erwartungen und betrug im Vergleich zum selben Zeitraum des Vorjahres 6 Prozent , gegenüber 3,2 Prozent im Januar 2013. Entsprechend betrug der Rückgang der industriellen Produktion in den ersten beiden Monaten des Jahres 4,8 Prozent . Die zugrundeliegenden Ursachen für den Rückgang: Es ist weiterhin eine Stagnation in den exportorientierten Sektoren bei einer gleichzeitig volatilen Auslandsnachfrage feststellbar.

Angesichts der Zahlen zu den bedeutenden Sektoren der ukrainischen Ökonomie in den ersten zwei Monaten des Jahres ist davon auszugehen, dass die Ukraine im ersten Quartal 2013 erneut eine Negativentwicklung beim Wirtschaftswachstum im Bereich von -1 Prozent aufweisen wird. Auf eine Realisierung der positiven Prognosen zum Wirtschaftswachstum lässt sich nur hoffen, wenn der Einzelhandel weiterhin stark wächst und die Nachfrage nach metallurgischen Produktionserzeugnissen in der zweiten Jahreshälfte wieder anzieht.

Ein solche Situation wirft Fragen zu den „Devisenzuflüssen ins Land durch Exporteure“, die den Devisenmarkt ins Gleichgewicht bringen sollten, auf. Und verschlechtert sich die Risikoeinschätzung des Staatsoberhaupts als Kreditnehmer, bedeutet dies eine Zinserhöhung für Anleihen bei gleichzeitiger Verschlechterung der wirtschaftlichen Lage.

„Die Kennzahlen, die für den Haushalt 2013 geplant sind, sollten schnellstmöglich überprüft werden. Die Situation auf den ausländischen Märkten wird weiterhin die inländische Wirtschaft nach unten ziehen und ich bin überzeugt davon, dass es nicht möglich sein wird, diesen Trend zu brechen und sich in mittelfristiger Perspektive von der ausländischen Konjunktur zu lösen. Die Zielkennzahlen zum BIP und zur industriellen Produktion sind viel zu hoch angesetzt und sollten so schnell wie möglich nach unten angepasst werden. Tatsächlich gestaltet sich die Situation bedeutend schlechter als in den Jahren 2010-2011 und dem Ministerkabinett fehlen adäquate Bewertungen und Prognosen dazu, wie sich die Entwicklung auf den ausländischen Märkten auf die Ukraine auswirken wird“, bestätigt der CEO der Investmentgruppe DaVinci Anatolij Baronin.

Im Übrigen hindern ähnlich pessimistische Prognosen das Finanzministerium nicht daran, den Märkten eine stabile Situation in Bezug auf die Staatsverschuldung zu signalisieren – durch das Verbot für Fremdwährungskredite, die Mindestanforderungen für die Devisenposition sowie der allgemeinen Stagnation der Wirtschaft in die Enge getrieben, bearbeiten die Banken bereitwillig inländische Staatsanleihen in Fremdwährung. Nach Abschluss des ersten Quartals gelang es dem Finanzministerium, Devisen- und indizierte Anleihen für fast 2,5 Mrd. USD zu verkaufen. Dies war aufgrund des lebhaften Anstiegs der Fremdwährungsbankeinlagen im vergangenen Jahr auf 4,5 Mrd. USD, welche die Banken nicht für die Kreditierung verwenden konnten (das Kreditportfolio sank auf 2,9 Mrd. USD), möglich. Was im Grunde genommen auch die Nachfrage nach inländischen Fremdwährungsstaatsanleihen bestimmte.

Die Erfolge auf dem Markt für Staatsanleihen sowie die steigenden politischen Turbulenzen determinieren auch den Willen (oder genauer Unwillen) der Regierung, die mit dem IWF verhandelten Verpflichtungen zu erfüllen. Und die Notwendigkeit zur Kompensation der IWF-Kredite auf den offenen Kapitalmärkten nach einer Alternative zu suchen.

In der Praxis wird dies folgendermaßen aussehen: Die gegenüber dem Internationalen Währungsfonds auf sich genommenen Verpflichtungen möchte die Regierung aus unterschiedlichen Gründen – wahlpolitischen, korruptionären oder einfach aufgrund fehlender Managementfähigkeiten – einfach nicht erfüllen. Deshalb wird aktiv Kapital auf ausländischen Märkten zu bedeutend höheren Zinsen als vom IWF angeboten aufgenommen. Bilden Sie sich selbst ein Urteil: Bei einem jährlichen Zinssatz für IWF-Kredite in Höhe von 3 Prozent geht das Finanzministerium mit Staatsanleihen auf die ausländischen Märkte zu einem jährlichen Zinssatz von 7,25 Prozent .

Zum heutigen Tag beträgt das Volumen der jüngsten Staatsanleihen bereits 4,7 Mrd. USD – das sind beinahe 2/3 des Devisenbedarfs des Finanzministeriums (allerdings ohne die Verschuldung der Nationalbank beim IWF). Das Gesamtvolumen der Auslandsverschuldung, die in diesem Jahr durch die Regierung getilgt werden muss, beträgt annähernd 11 Mrd. USD. Eine Neuverschuldung zu deren Deckung wird ebenfalls bei ausländischen Investoren, die weiterhin auf der Jagd nach hohen Zinssätzen sind, realisiert werden müssen.

Entsprechend beträgt der Prozentsatz allein für den Unwillen Reformen durchzuführen 4,25%, was bei einer Schuldensumme von 11 Mrd. etwa 460 Mio. USD entsprechen würde.

Weshalb die Regierung bereit ist, diese Gelder zu zahlen, anstatt mit dem IWF übereinzukommen und die Bedingungen des IWF-Memorandums zu erfüllen – ist eine politische Frage.

Bereits heute rollte das Projekt „Janukowitsch-2015“ an, und die mit diesem verbundenen politischen Turbulenzen erlauben der Regierung nicht, das Haushaltsdefizit zu senken, Tarife zu erhöhen und sich auf einen floatenden Wechselkurs zu verständigen.

Im Falle der sehr wahrscheinlichen Parlamentsauflösung und dem Versuch dieses in ein Zweikammer-System mit anschließenden Wahlen zu überführen, werden die unpopulären Reformen der regierenden Partei Punkte kosten. Daher wird auch die Regierung Asarow-Arbusow das ökonomische Steuer halten, wahrscheinlich auf gut Glück und auf einem Flügel mit voller Schlagseite nach unten.

Im angelsächsischen Raum existiert eine hervorragende Bezeichnung für ein derartiges ökonomisches Szenario: muddle through – sich durch den Sumpf durchwurschteln. Allerdings sollten die Manager des Ministerkabinetts, wenn sie ein solches Modell anwenden, nicht vergessen, dass man sich nur aus dem Sumpf herausziehen kann, indem man nach etwas Hartem und Stabilem greift: die inländische Produktion, der Export, eine hoch entwickelte Technologie.

Aber über einen solchen Stützpfeiler verfügt die Regierung nicht. Und dieser wird auch kaum in nächster Zeit geschaffen – dafür existieren weder eine Grundlage, noch eine Idee, noch das Geld.

Die einzigen Inseln der Stabilität sind zum heutigen Zeitpunkt im Staat: Diktatur und Korruption. Angesichts der letzten Entwicklungen im Bereich der Reformierung des Staatsapparates, vor dem Kontext der Schaffung einer Finanzpolizei, ist davon auszugehen, dass Präsident Janukowitsch der alleinige Plantagenbesitzer auf diesen Inselchen zu sein plant. Nun, könnte sein, dass er die getreuen „Fünf“ aus der Administration für die Aufseherpflichten mitnehmen wird.

…und die Rezepte des IWF für einen Ausweg

Gleichzeitig hören Experten nicht auf zu unterstreichen, dass ein Abkommen mit dem IWF ein Grundpfeiler für die ökonomische Stabilität in der Ukraine bleibt. Zudem signalisieren die IWF-Experten die Bereitschaft, flexibler zu sein, indem für die Regierung viel annehmbarere Bedingungen gestellt werden.

„Ich denke nicht, dass an den Forderungen des IWF irgendetwas Besonderes sein wird, es wird eine heute bereits als traditionell zu bezeichnende Betonung auf Haushaltssparmaßnahmen und Verringerung der Staatsausgaben feststellbar sein. Und ein solcher Ansatz gestaltet sich, meiner Meinung nach, für die Ukraine als ausreichend flexibel, gibt ihr Freiraum für Manöver und ermöglicht ihr die Wahl des „geringsten Übels“ bei Senkung der Haushaltsausgaben“, sagt Anatolij Baronin. Gemäß dem Direktor der IK „Troika Dialog der Ukraine“ Artjom Jerschow, werden in den Empfehlungen der Experten des IWF als Maßnahmen, die die fiskalische Stabilität erhöhen sollen, schon lange die Abschaffung der Steuervergünstigungen und Erweiterung der Steuerbemessungsgrundlage genannt, weshalb bezüglich dieser Reformen mit der Unterstützung seitens des IWF zu rechnen ist.

Die Vereinbarungen mit dem Internationalen Währungsfonds verfügen immer über zwei Komponenten – eine ökonomische und eine politische. Die politische Komponente besteht darin, dass die Länder, die dem IWF-Direktorium angehören, auf das Land, dem ein Kredit gewährt wird, Einfluss ausüben können.

Einfluss ausüben bedeutet, die Führungsspitze des kreditnehmenden Landes zur einen oder anderen politischen Entscheidung oder Maßnahme zu stimulieren. Ein gutes Beispiel einer solchen Einflussnahme sind die Verhandlungen zum Abschluss eines Assoziierungsabkommens mit der Europäischen Union.

Seitens der EU besteht ganz offensichtlich der Wunsch, weiterhin mit der Ukraine über die Unterzeichnung eines entsprechenden Abkommens zu verhandeln, da dies die ukrainische Führung zu einer Demokratisierung der Entscheidungsprozesse stimulieren könnte.

„Analoge Entscheidungsgrundlagen könnten auch die dem IWF-Direktorium angehörenden Länder zur Richtschur machen. Die Entscheidung über eine Kreditgewährung für die Ukraine wird so zu einem entweder keine Mittelgewährung, aber von den Einflussmöglichkeiten des Gläubiger-Kreditnehmer-Verhältnisses auf das Land Gebrauch zu machen, oder Gewährung des Kredits bei einer gleichzeitig aktiveren Politik der Einflussnahme auf die Ukraine in Bezug auf irgendwelche ökonomischen und geopolitischen Entscheidungen“, sagt der Präsident des Zentrums für wirtschaftliche Entwicklung, Alexander Paschawer.

Hierbei sollte nicht unerwähnt bleiben, dass die Ukraine durch eine Nichtgewährung der nächsten Kredittranche durch den Internationalen Währungsfonds in der jetzigen Situation in die Umarmung Russlands gestoßen werden könnte. Nicht aus dem Wunsch heraus, sich der RF anzunähern, sondern aus der Notwendigkeit heraus, eine neue Geldquelle zur Tilgung der laufenden Schulden zu finden und die Absatzmenge der eigenen Produktion zu vergrößern.

Daher wird die politische Komponente für die Entscheidung über eine Fortführung der Zusammenarbeit des IWF mit der Ukraine bei Weitem bedeutender sein als die ökonomische. Allerdings ist schwer vorstellbar, dass der Fonds der ukrainischen Regierung erlauben wird, die jetzige Wirtschaftspolitik auch weiterhin zu verfolgen.

„Der IWF ist wie früher der größte individuelle Geldgeber der Ukraine, und dessen Experten sind verpflichtet, die langfristigen Risiken in Bezug auf die Umsetzung der an die Kredite gekoppelten Verpflichtungen seitens der Ukraine objektiv zu beurteilen. Angesichts des momentan ziemlich hohen Realzinsniveaus und des fehlenden Wachstums des nominalen BIP des Landes wird ein ausgeweitetes Defizit von mehr als 6 Prozent des BIP zu einem schnellen Anstieg des Schuldenniveaus führen, was wiederum für Kreditoren untragbar sein wird“, kommentiert Sergej Wolobojew, der leitende Ökonom für die GUS-Staaten der Schweizer Bank Credit Suisse die Situation.

Seiner Meinung nach ist ein bedeutender Abbau des Gesamtdefizits allein zu Lasten der Zentralregierung so schnell nicht möglich, was erneut die Notwendigkeit der Reformierung des Gassektors untermauert. Die Standardforderungen nach einer Liberalisierung der Wechselkursmechanismen sowie nach Reformen im Bankenbereich werden ebenfalls nicht verschwinden.

„Der wichtigste Punkt bei den Verhandlungen des IWF mit der Ukraine zum Stand-by-Programm wird das Defizit bei den Staatsfinanzen sein. Das Problem liegt hierbei nicht direkt in der Höhe des angestrebten Staatsdefizits selbst (50,5 Mrd. Hrywnja gemäß Gesetz), sondern an der Wahrscheinlichkeit, dass dieses erreicht wird. Zu Beginn des vergangenen Jahres hat die Ukraine eine relativ niedriges Defizitziel ausgegeben, allerdings wurde dieses nach Abschluss des Jahres zweifach übertroffen. Der Staatshaushalt 2013 wirft eben so große Zweifel hinsichtlich seiner Ausgeglichenheit auf, weshalb der Internationale Währungsfonds einen bedeutenden Teil des Stand-by-Programms der Begrenzung des Defizits bei den staatlichen Finanzen widmen wird“, bestätigt der leitende Direktor der „Alfa-Bank“ und Vorsitzende des Komitees zur Verteidigung der Investorenrechte der Unabhängigen Assoziation ukrainischer Banken, Roman Speck.

Gemäß Speck werden diesem wichtigen Thema viele Schlüsselfragen des neuen Programms untergeordnet: die Kürzung des Defizits von „Naftogas“ und die damit verbundene Forderung nach einer Gaspreiserhöhung für die Bevölkerung, die Begrenzung staatlicher Garantien für Kredite, Maßnahmen zur Senkung des Defizits des Rentenfonds. „Diesbezüglich wird uns noch eine große Diskussion zur makroökonomischen Prognose bevorstehen. Nimmt man beispielsweise die offizielle Prognose zum nominellen BIP 2013 des Staates in Höhe von 1.576 Mrd. Hrywnja zur Grundlage, beträgt das gesetzlich festgelegte Staatsdefizit 3,2 Prozent des BIP, aber bei einer viel realistischeren Einschätzung des BIP bereits 3,4 Prozent. Der IWF wird höchstwahrscheinlich auf eine Begrenzung des Defizits auf höchstens 2 Prozent des BIP bestehen und wird der Ukraine eine bedeutend geringere Kreditsumme als die, mit welcher die ukrainische Machtspitze anfänglich rechnete (15 Mrd. USD) anbieten“, sagt der Ex-Vizepremier.

Übrigens existiert noch eine andere Sicht zu dieser Situation. So schätzt der Abteilungsleiter für Analysen und Forschung der „Raiffeisen Bank Aval“ Dmitrij Sologub, dass die Forderungen des IWF bezüglich des Haushaltsdefizits weicher ausfallen könnten. „Der IWF hat in letzter Zeit allgemein Fragen zu fiskalischen Multiplikatoren neu bewertet, da offensichtlich ist, dass sich außergewöhnlich starke fiskalische Restriktionen negativ auf die ökonomische Situation in den Ländern der europäischen Peripherie auswirken würden“, sagt Sologub. „Demgegenüber wird der Fonds der Ukraine bei Fragen zum Defizit von „Naftogas“ nicht entgegen kommen. Der IWF bewertet das gesamte Fiskaldefizit, „Naftogas“ eingeschlossen. Höchstwahrscheinlich wird der IWF ein Fiskaldefizit für 2013 von 3-3,5 Prozent des BIP fordern. Angesichts dessen, dass die Regierung für 2013 beim konsolidierten Haushalt mit einem Defizit von 3,2 Prozent des BIP plant, wird für die Umsetzung der Bedingungen des Fonds entweder das Defizit von „Naftogas“ vollkommen beseitigt (was sehr unwahrscheinlich ist) oder das Defizit des Staatshaushalts gesenkt werden müssen“.

Zudem wird der IWF neben der Begrenzung des fiskalischen Defizits auf 3-3,5 Prozent des BIP auf eine bedeutende Restringierung der Staatsgarantien bestehen – auf nicht mehr als 10-15 Mrd. Hrywnja 2013 (gegenüber den im Haushalt vorgesehenen 50 Mrd.).

Das Defizit des Staatshaushaltes wird der Regierung in diesem Fall lediglich durch eine fiskalische Optimierung und den Abbau der Schattenwirtschaft gelingen. Das Haushaltsgesetz sieht mit 5 Prozent im Vergleich zum effektiven Wert des vorangegangenen Jahres für das laufende Jahr ein relativ konservatives Einnahmenwachstum vor. „Natürlich ist eine Untererfüllung im Rahmen des Möglichen. Beispielsweise ist gemäß den Zahlen der letzten beiden Monate ein Rückgang der Mehrwertsteuereingänge feststellbar, obgleich im Haushaltsgesetz ein Zuwachs von 16 Prozent für das gesamte Jahr vorgesehen ist. Aber insgesamt ist die Wahrscheinlichkeit einer Untererfüllung in Bezug auf die Einnahmen im Vergleich zum Vorjahr als viel geringer zu bewerten“, schätzt die leitende Ökonomin von Dragon Capital, Jelena Belan.

Insbesondere, wenn die von der Regierung vorgelegten Steuerreformen im vollen Umfang umgesetzt werden. Diesbezüglich betonen Experten, dass „die Abschaffung der Steuerbegünstigungen im Vorfeld vorangegangener Kreditprogramme diskutiert wurden. Deshalb sei nicht auszuschließen, dass derartige Maßnahmen vom IWF unterstützt werden“, sagt Belan.

Allerdings bezweifeln Experten, dass der Fonds die Bildung einer Finanzpolizei zur Eindämmung der „Abflüsse“ von Steuereinkünften befürworten wird. „Die Gesandtschaft und den IWF insgesamt interessiert die Taktik der Regierung in Bezug auf die Bildung eines repressiven Apparates zur Erweiterung der Steuer- und Gebühreneintreibung wenig. Den IWF interessieren vor allem die makroökonomischen Kennzahlen und die Marktstabilität. Entsprechend hält sich der IWF traditionell bei Zielkennzahlen zurück. Das Konzept einer Finanzpolizei erscheint bereits für sich genommen nicht als adäquates Mittel zur Gewährleistung der ökonomischen Stabilität. Zudem wird sie angesichts des hohen Korruptionsniveaus nicht den erwünschten Effekt herbeiführen”, sagt Anatolij Baronin.

Darüber hinaus könnten im Memorandum zur Stärkung der Finanzstabilität der Ukraine Stress-Tests bei einer oder mehreren Banken gefordert werden. „Erstens steht immer noch das Problem der offenen Devisenposition auf der Agenda. Zweitens nimmt sich angesichts der starken wirtschaftlichen Drosselung und der hohen Währungsrisiken die Frage nach Stress-Tests bei systemumfassenden Banken im Hinblick auf die Risiken keinesfalls unnütz aus. Hinzu kommt die Besorgnis des IWF, dass die Situation im ukrainischen Bankensektor auch durch die regelmäßigen Bankenpleiten in den letzten Jahren hervorgerufen sein könnte“, sagt Dmitrij Sologub.

Seinerseits glaubt Roman Speck, dass Stress-Tests nicht im Bankensystem, sondern bei den Staatsfinanzen angebracht seien. Denn unter einer Abwertung der Hrywnja (ein Schlüsselparameter der Stress-Tests) werden am stärksten die Staatsfinanzen leiden: Ein bedeutender Teil der Staatsverschuldung ist in Fremdwährung nominiert, die Steuereinnahmen aus Importen könnten bedeutend schrumpfen. Deshalb könnten der Fonds und die Führungsspitze Korrekturwerte zu den Kennzahlenkriterien des Stand-by-Programms hinsichtlich der Staatsfinanzen ausarbeiten, die an die Entwicklung des Wechselkurses gekoppelt sind. Darüber hinaus ist ziemlich sicher davon auszugehen, dass der IWF auf ziemlich hohen Nettoreserven der NBU bestehen wird, um zu verhindern, dass diese, die Abwertung der Hrywnja durch einen Rückgriff auf die Reserven einzugrenzen versucht.

Zudem ist die Frage des floatenden Wechelkurssystem für die ukrainische Regierung eng gekoppelt an den Erhalt einer niedrigen Inflationsrate. „Unseren Bewertungen zufolge ähnelt die jetzige Wechselkurspolitik der Ukraine der in Ländern wie Ägypten, Jordanien, Tunesien, Marokko und Honduras. Die längstmögliche Fixierung des Wechselkurses wird eine politische Priorität darstellen, um sozialen Unruhen bei Einbruch der Wirtschaft infolge des Drucks durch die ungünstige Konjunktur auf den externen Märkten vorzubeugen“, erklärt Anantolij Baronin die Haltung der Regierung.

Unter dem Strich

Man kann so viel, wie man möchte mit dem Zusammenbruch der Wirtschaft oder einer extremen Verschlechterung der Situation auf den Auslandsmärkten rechnen, für die Mehrheit der Experten ist bereits jetzt klar, dass kein Wunder geschehen wird.

Die Ukraine wird nur soweit ohne die Kredite des IWF existieren können, inwieweit die ausländischen Kapitalmärkte, die von Mitteln der US-Notenbank, der Europäischen Zentralbank und der Japanischen Nationalbank gespeist werden, für sie zugänglich sind. Aber sobald irgendetwas die Investoren verschreckt, wird es für die Regierung sehr schwer werden, Mittel zur Refinanzierung der alten Schulden zu erhalten.

Für diesen Fall sollte das Ministerkabinett ständig am Puls der Verhandlungen mit dem IWF sein, indem ein Plan „B“ ausgearbeitet wird und die grundsätzliche Bereitschaft aufrecht erhalten wird, die Bedingungen des IWF anzunehmen. Und diese Bedingungen werden grundsätzlich nicht von denen vorangegangener analoger Vereinbarungen abweichen, insofern als faktische Verbesserungen in Bezug auf die Kreditwürdigkeit der Ukraine nach den Krisenjahren lediglich im geringen Maße feststellbar sind (Rentenreform, die rekordverdächtige niedrige Inflationsrate, der wiederhergestellte Zugang der Regierung und der unternehmerischen Kreditnehmer zu den ausländischen Kapitalmärkten und die Senkung der Fremdwährungsverbindlichkeiten bei den Konsumentenkrediten).

Die Senkung des Defizits der erweiterten Regierung (inklusive des Defizits des Staatshaushaltes und von „Naftogas“ sowie der Verbindlichkeiten des Haushalts in Bezug auf die Mehrwertsteuerrückerstattung) waren und bleiben die Schlüsselbedingungen des IWF. Aber zu einer Umsetzung dieser Bedingungen kann sich die Regierung nur durchdringen, wenn sämtliche Rückzugswege definitiv abgeschnitten sind: Und dann wird zu wählen sein: Reformen und eine Senkung des Korruptionsniveaus, die Umarmung Russlands oder Bankrott.

12. April 2013 // Alexander Dubinskij

Quelle: Serkalo Nedeli

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Forumsdiskussionen

Eric in Recht, Visa und Dokumente • Re: Deklaration gebrauchter Kleidung beim Zoll

„Vielen Dank, mit einem Briefchen meiner Frau im Gepäck gab es keine Probleme“

Anuleb in Recht, Visa und Dokumente • Re: Seit Anfang des Jahres haben die Zollbeamten Verstöße im Wert von fast 11 Milliarden aufgedeckt

„Am besten wäre natürlich, wenn die Frau mit dabei ist. Alleinreisende Männer stehen schließlich immer unter Verdacht.“

Frank in Recht, Visa und Dokumente • Re: Seit Anfang des Jahres haben die Zollbeamten Verstöße im Wert von fast 11 Milliarden aufgedeckt

„Kein Zoll. Du musst an sich nur sagen dass das privat ist und du nicht damit handeln willst. So lange das nicht Originalverpackt ist und ersichlich das nicht neu sollte es keine Probleme geben“

Eric in Recht, Visa und Dokumente • Deklaration gebrauchter Kleidung beim Zoll

„Hallo Leute, ich weiß nicht, ob ich hier richtig bin mit meiner Anfrage. Ich möchte 4 Umzugskartons mit gebrauchter Straßen Kleidung bei der Einreise in die Ukraine mitnehmen. Es ist gebrauchte Kleidung...“

lev in Berichte und Reisetipps • Re: An welchem Grenzübergang zwischen Polen und der Ukraine geht es am schnellsten?

„Wir sind mit unserem Wohnmobil, wie geplant am Montag 15.6. in Krakovets rüber. Sehr zeitig los gegen 5 Uhr in der Früh. Mit sehr sehr wenig Verkehr, super bis zur Grenze. Nur 8 PKW vor der Schranke....“

Frank in Berichte und Reisetipps • Re: An welchem Grenzübergang zwischen Polen und der Ukraine geht es am schnellsten?

„Gestern 6 Stunden warten vor der Grenze Richtung Polen in Krakowez mit dem Kleinbus. Abfertigung ging dann schnell da auch Passagiere mit EU-Pass dabei waren“

Bernd D-UA in Berichte und Reisetipps • Re: An welchem Grenzübergang zwischen Polen und der Ukraine geht es am schnellsten?

„Bin am Montag 15.6.26 um 8 Uhr in Urgyniw ausgereist, das erste Mal an einem Montagmorgen ca. 15 Fahrzeuge vor mir, bin sonst der Erste oder Zweite, egal, nach ca 20 Minuten wurde dann die nächste Welle...“

lev in Berichte und Reisetipps • Re: An welchem Grenzübergang zwischen Polen und der Ukraine geht es am schnellsten?

„Derzeit, ist es überall sehr voll an den Grenzen Ukraine/ Polen. Zb. Krakovets 100 PKW ca. 10 h Wartezeit. Wollen Montag rüber, versuchen es sehr früh.“

lev in Berichte und Reisetipps • Re: An welchem Grenzübergang zwischen Polen und der Ukraine geht es am schnellsten?

„Haben noch vor der Grenze im Wohnmobil geschlafen. 600 km am Stück mit 90 km/h, da wollten wir nicht noch stundenlang an der Grenze stehen. War am Abend voll 55 PKW, laut Info. Am Montag früh gegen 10...“

Bernd D-UA in Berichte und Reisetipps • Re: An welchem Grenzübergang zwischen Polen und der Ukraine geht es am schnellsten?

„Der Blockposten zwischen Ustyluh und Urgyniw an der Oblastgrenze hat mich, das war jetzt aber nur einmal, auch nach 23 Uhr passieren lassen, lässt für mich den Schluss zu, auch hier ist 24/7 passierbar.“

Bernd D-UA in Berichte und Reisetipps • Re: An welchem Grenzübergang zwischen Polen und der Ukraine geht es am schnellsten?

„Kann nur zum Blockposten vor USTYLUH sagen, der ist geöffnet 24/7 und der Blockposten vor URGYNIW schließt von 23.00 Uhr bis 04:00 Uhr. (Fahrtrichtung Grenze/Ausreise); Wer in Richtung Landesmitte fährt,...“

Bernd D-UA in Berichte und Reisetipps • Re: An welchem Grenzübergang zwischen Polen und der Ukraine geht es am schnellsten?

„Ja, der Grenzübergang in Ustyluh ist echt toll geworden, ich habe letztens den Spaß gemacht und angedeutet, dass wohl jetzt die Polen eifersüchtig sind auf diese Arbeitsplätze. Die Zöllnerin hat zustimmend...“